Sie lernen hier mehr zum Thema der Zuschlagskalkulation bzw. Angebotskalkulation, welche der Berechnung von Angebotspreisen in der Industrie dient.

Das Ergebnis liefert den Nettoverkaufspreis bzw. Angebotspreis. Am Ende erhalten Sie das Beispiel als Excel Vorlage oder Muster zum kostenlos downloaden der Industriekalkulation.

Inhaltsverzeichnis

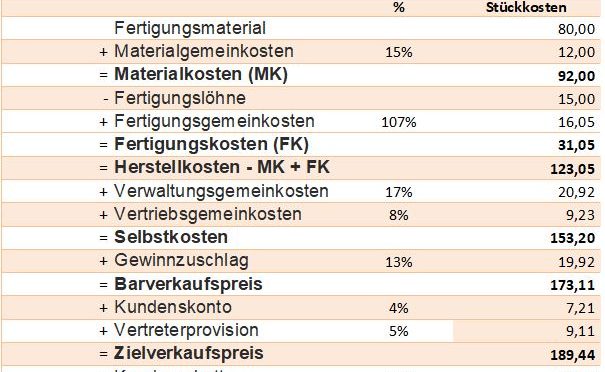

Kalkulationsschema der Zuschlagskalkulation

Hier finden Sie das Kalkulationsschema für die Industrie. Aufbauend auf den Kosten für das Fertigungsmaterial werden hier die einzelnen Abschnitte der Zuschlagskalkulation als Angebotskalkulation in der Industrie erklärt. Die Umsatzsteuer und der Bruttoverkaufspreis, spielen erst beim eigentlichen Verkauf der Erzeugnisse ein Rolle.

Bestandteile der Zuschlagskalkulation in der Industrie

Hier erfahren Sie mehr zu den einzelnen Bestandteilen der Zuschlagskalkulation bzw. Angebotskalkulation und wie Sie diese berechnen.

Fertigungsmaterial

Die Fertigungskosten zählen zu den Einzelkosten und können dem Erzeugnis direkt zugerechnet werden. In Form von Materialentnahmescheinen und Stücklisten kann die Zuordnung vorgenommen werden. Die Fertigungskosten bilden die Basis für die Materialgemeinkosten in der Zuschlagskalkulation bzw. Angebotskalkulation. Somit sind Rohstoffe, Fremdbauteile und Halbfabrikate direkt als Kostenfaktor anzusetzen.

Materialgemeinkosten

Die Materialgemeinkosten sind Bestandteil der Materialkosten. Eine direkte Zuordnung ist oftmals nicht möglich oder nicht wirtschaftlich, da der Aufwand zu hoch wäre. Zu den Materialgemeinkosten zählen zum Beispiel die Kosten für die Beschaffung, die Verpackung oder auch Frachtkosten. Weiterhin sind auch die Kosten für das Lager. Die Materialgemeinkosten resultieren aus dem Betriebsabrechnungsbogen (BAB) und werden per Umlageverfahren auf die Kostenträger mittels Zuschlagssätzen (Prozent) aufgeschlagen.

Materialkosten

Die Summe von Fertigungsmaterial und Materialgemeinkosten bilden die Materialkosten. Die Materialkosten selbst bilden den ersten Bestandteil für die Herstellkosten.

Fertigungslöhne

Die Fertigungslöhne bilden die Grundlage zur Berechnung der Fertigungsgemeinkosten. Alle Löhne, welche einem Erzeugnis direkt zurechenbar sind, somit wiederum Einzelkosten darstellen, werden als Fertigungslöhne bezeichnet. Über Stundenzettel und Lohnkosten, ist eine direkt Zuordnung zum Erzeugnis möglich.

Fertigungsgemeinkosten

Die Fertigungsgemeinkosten sind Personalkosten, welche nicht direkt zuordenbar sind, aber einen direkten Bezug zur Fertigung der Erzeugnisse haben. Hierzu zählen zum Beispiel die Miete für die Produktionsstätte, das Meistergehalt oder die Abschreibungen für Maschinen und Fertigungsgebäude. In der Zuschlagskalkulation bzw. Angebotskalkulation werden diese mit Zuschlagssätzen in Prozent auf die Fertigungslöhne aufgeschlagen.

Fertigungskosten

Die Fertigungskosten sind die Summe aus den Fertigungslöhnen und der Fertigungsgemeinkosten. Durchaus können mehrere Fertigungsstellen im Herstellprozess und in der Kalkulation aufgeführt sein, diese nennt man dann Fertigungshilfsstellen. Der Übersichtlichkeit zu liebe ist in obigem Beispiel nur eine Fertigungsstelle geführt. Sollten Sie mehrere Fertigungsstellen benötigen, so können Sie diese einfach ergänzen.

Herstellkosten

Die Herstellkosten werden gebildet, in dem Sie die Summe bilden von Materialkosten und Fertigungskosten. Sie bilden weiterhin die Basis für den Zuschlag der Verwaltungsgemeinkosten und Vertriebsgemeinkosten.

Verwaltungsgemeinkosten

Die Verwaltungsgemeinkosten sind ebenfalls, wie es der Begriff schon nennt, nicht direkt zuordenbar. Sie werden ebenfalls mittels Zuschlagssatz auf die Herstellkosten aufgeschlagen. Diese Kosten resultieren aus der Verwaltung, zum Beispiel für die Personalkosten der Unternehmensführung oder Verwaltungsangestellten. Weiterhin sind denkbar Kosten für Büromaterial sowie Abschreibungen für die Geschäftsausstattung der Verwaltung.

Vertriebsgemeinkosten

Die Vertriebsgemeinkosten sind ebenfalls, wie auch dieser Begriff es schon nennt, nicht direkt zuordenbar. Sie werden ebenfalls mittels Zuschlagssatz auf die Herstellkosten aufgeschlagen. Diese Kosten resultieren unter anderem aus Lagerkosten für fertige Erzeugnisse bzw. Produkte, die Kosten für den Verkauf, welche nicht eindeutig zuordenbar sind, für das Marketing und Werbung sowie für die Versandkosten.

Selbstkosten bei der Zuschlagskalkulation

Bei den Selbstkosten handelt es sich um die Kosten, welche für den Vertrieb der Waren oder Produkte anfallen. Die Selbstkosten sind also die Summe der Herstellkosten, Verwaltungsgemeinkosten und Vertriebsgemeinkosten.

Gewinnzuschlag

Der Gewinnzuschlag sollte aus einer angemessenen Verzinsung bestehen und berücksichtigt den aktuellen Zinssatz am Kapitalmarkt und einen Risikozuschlag für das eingesetzte Eigenkapital eines Unternehmens. Je nach Risiko und aktueller Marktlage kann der Gewinnzuschlag variieren und somit unterschiedlich hoch sein. Aufgeschlagen wird der Gewinn auf die Selbstkosten und bildet somit den Barverkaufspreis.

Barverkaufspreis

Der Barverkaufspreis ist die Summe von Selbstkosten und Gewinnzuschlag. Weiterhin ist der Barverkaufspreis der Preis, welcher fällig wäre, wenn das Erzeugnis bar gekauft werden würde. Er bildet die Basis für die Berechnung des Kundenskontos.

Kundenskonto

Der Kundenskonto ist ein Preisnachlass und wird unseren Kunden bei vorzeitiger Zahlung gewährt. Wichtig hierbei ist, da wir bei Gewährung des Kundenskontos auf 100 rechnen, den Kundenskonto im Hundert rechnen müssen.

Beispiel: Ein Kunde soll 3 % Skonto erhalten! Hier müssen wir den Barverkaufspreis auf 97 % setzen, damit man den Zielverkaufspreis zu 100 % rechnen kann. Der Vorteil hierbei ist, dass bei der Gewährung des Skontos die 3 % ohne große Umwege berechnet werden können. Der Skonto wird auf den Barverkaufspreis addiert und wir erhalten somit den Zielverkaufspreis.

Anmerkung: Sollte eine Vertriebsprovision enthalten sein, so wird diese genauso gerechnet.

Zielverkaufspreis bei der Zuschlagskalkulation

Beim Zielverkaufspreis handelt es sich um den Preis, der zu zahlen wäre, wenn der Kunde innerhalb des vereinbarten Ziels, zum Beispiel 30 Tage, zahlen würde. Er bildet die Basis für die Berechnung vom Kundenrabatt.

Kundenrabatt

Der Kundenrabatt ist ein Nachlass welcher auf den Zielverkaufspreis aufgeschlagen wird. Wichtig hierbei ist auch wieder die im Hundert Rechnung.

Beispiel: Ein Kunde bekommt 20 % Rabatt! Hier müssen wir den Zielverkaufspreis auf 80 % setzen, damit der Angebotspreis bzw. Listenverkaufspreis zu 100 % gerechnet werden kann. Der Vorteil hierbei ist, das bei der Gewährung des Rabatts die 20 % ohne große Umwege berechnet werden können.

Listenverkaufspreis oder Angebotspreis bei der Zuschlagskalkulation

Der Listenverkaufspreis oder Angebotspreis in der Zuschlagskalkulation errechnet sich aus der Addition des Zielverkaufspreises und des Kundenrabatts. Dieser Preis ist der Nettopreis, welcher meist in Katalogen für Wiederverkäufer oder im Großhandel ausgezeichnet ist. Für den Endverbraucher wäre jedoch der Bruttoverkaufspreis inklusive Umsatzsteuer auszuweisen. Jedoch ist es so, dass in Regel der Endverbraucher nicht direkt in der Industrie einkaufen kann. Sollten Sie die Umsatzsteuer und den Bruttoverkaufspreis trotzdem berechnen müssen, so gehen Sie wie folgt vor:

Umsatzsteuer

Die Umsatzsteuer ist ein Aufschlag für den Endverbraucher, in Deutschland zur Zeit 7 % oder 19 % Steuersatz, welcher auf den Nettoverkaufspreis aufgeschlagen wird, um den Bruttoverkaufspreis zu bilden.

Bruttoverkaufspreis

Der Bruttoverkaufspreis bildet das Ende der Handelskalkulation und eigentliche Verkaufspreis für Endverbraucher. Er bildet zu zahlenden Preis im Einzelhandel.

Kalkulationsschema für die Zuschlagskalkulation als Excel Vorlage kostenlos downloaden

Excel bietet sich sehr gut an, um die Berechnung der Zuschlagskalkulation bzw. Angebotskalkulation vorzunehmen. Hier finden Sie eine kostenlose Excel Vorlage oder PDF-Datei mit der Zuschlagskalkulation zum downloaden, ausdrucken oder weiter bearbeiten.

Weitere Informationen zur Zuschlagskalkulation

Diese Informationen könnten Sie ebenfalls interessieren:

- Hier finden Sie die Handelskalkulation, um Verkaufspreise zu berechnen.

- Weitere Kalkulationsverfahren, insbesondere wie Sie rückwärts, vorwärts oder differenzierend kalkulieren, finden Sie im Beitrag Kalkulationsverfahren.

- Die Weiterbildung im Rechnungswesen, Studium, MBA, Fernkurs, Fernstudium sowie Weiterbildung.

- Weitere Informationen zur Kostenträgerrechnung erhalten Sie bei www.wiin-kostenmanagement.de.