In der heutigen Zeit ist es wichtiger denn je, sich über die eigenen Versicherungen im Klaren zu sein. Insbesondere die private Krankenversicherung kündigen ist ein Thema, das viele Menschen beschäftigt.

Wenn Sie also darüber nachdenken, Ihre private Krankenversicherung kündigen zu wollen, sind Sie hier genau richtig. Wir möchten Ihnen in diesem Zusammenhang die wichtigsten Informationen zur ordentlichen und außerordentlichen Kündigung sowie zur Kündigung durch die Versicherung selbst präsentieren.

Denn nur wer gut informiert ist, kann auch die richtigen Entscheidungen treffen. Wir zeigen Ihnen, worauf Sie achten sollten und welche Merkmale die verschiedenen Kündigungsarten aufweisen.

Am Ende des Beitrags erhalten Sie noch ein Kündigungsschreiben als Word Vorlage & PDF Muster, welches Sie kostenlos herunterladen können.

Inhalte

Private Krankenversicherung kündigen – Kündigungsarten

Wenn es um das Kündigen der privaten Krankenversicherung geht, gibt es prinzipiell zwei Arten: die ordentliche und die außerordentliche Kündigung. Dabei haben sowohl die versicherte Person als auch die Versicherung das Recht, unter bestimmten Umständen den Vertrag zu beenden.

Doch welche Art der Kündigung ist die richtige? Das hängt von verschiedenen Faktoren ab, wie beispielsweise der Vertragslaufzeit oder dem individuellen Bedarf an Versicherungsschutz. Es gilt also, sich vorab gut zu informieren und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um die bestmögliche Entscheidung zu treffen. Denn schließlich geht es um die eigene Gesundheit und finanzielle Absicherung – und da sollte man keine Kompromisse eingehen.

Ordentliche Kündigung

Eine ordentliche Kündigung der privaten Krankenversicherung ist für viele ein wichtiger Schritt, um sich finanziell zu entlasten oder eine bessere Versorgung zu erhalten. Doch es gilt zu beachten, dass dies nur mit einer 3-monatigen Frist zum Ende des Versicherungsjahres möglich ist.

Bei der Vollversicherung und dem Tagegeld für das Krankenhaus kann es jedoch vorkommen, dass die Versicherer längere Kündigungsfristen verlangen. Es ist daher ratsam, sich vor einer Kündigung genau über die Bedingungen und Fristen zu informieren, um unangenehme Überraschungen zu vermeiden. Denn schließlich geht es um unsere Gesundheit und die finanzielle Absicherung im Krankheitsfall.

Außerordentliche Kündigung

Wenn Sie sich dazu entschließen, Ihre private Krankenversicherung außerordentlich zu kündigen, sollten Sie sich im Klaren darüber sein, dass dies nur unter bestimmten Umständen möglich ist. So müssen etwa Veränderungen in der Familienversicherung oder eine Anpassung des Beitrags aufgrund des Alters vorliegen. Auch bei geminderten Leistungen oder einer Erhöhung der Prämie haben Sie das Recht, außerordentlich zu kündigen.

Allerdings müssen Sie in jedem Fall nachweisen können, dass Sie eine neue Krankenversicherung abgeschlossen haben. Diese Regelung wurde bereits im Jahr 2009 festgelegt und ist für alle Versicherten bindend. Bevor Sie jedoch Ihre PKV kündigen, sollten Sie Ihren Vertrag sorgfältig durchlesen oder sich von einem Experten beraten lassen. Denn eine falsche Entscheidung kann schwerwiegende Folgen haben.

Kündigung durch die Versicherung

Eine private Krankenversicherung ist eine wichtige Absicherung für die Gesundheit und das Wohlbefinden. Doch manchmal kann es vorkommen, dass die Versicherung aus verschiedenen Gründen den Vertrag kündigen möchte. Eine ordentliche Kündigung durch die Versicherung ist jedoch in der Regel nicht möglich. Es gibt jedoch außerordentliche Kündigungsrechte, die bei einem Todesfall oder einem Wegzug in ein nicht europäisches Land auf Dauer entstehen.

Auch bei Betrug oder falschen Angaben der Versicherten kann eine Kündigung erfolgen. In diesem Fall wird eine Anpassung der Prämie vorgenommen, die sich nach dem Ist-Zustand der Gesundheit richtet. Selbst wenn die Zahlung der Beiträge ausbleibt, kann die Versicherung nicht einfach gekündigt werden, da in Deutschland eine Pflicht zur Versicherung besteht.

In diesem Fall wird größtenteils ein neuer Tarif in den Basistarif der PKV angeboten. Es ist wichtig, sich über die verschiedenen Kündigungsrechte und -möglichkeiten zu informieren, um im Ernstfall optimal abgesichert zu sein.

Ausnahmen

In manchen Fällen kann es vorkommen, dass eine Kündigung nicht ohne Weiteres möglich ist. Hierbei handelt es sich um Ausnahmen, die im Vorfeld genau geprüft werden müssen. Eine solche Ausnahme betrifft die Versicherung für Tagegeld im Krankenhaus ohne Volltarif.

Diese Versicherung bietet eine wichtige Absicherung für den Fall, dass man im Krankenhaus behandelt werden muss und keine Möglichkeit hat, seinen Beruf auszuüben. Auch Selbstständige und Freiberufler können von einer Ausnahme profitieren, wenn sie eine Versicherung für das Krankentagegeld ohne Volltarif abgeschlossen haben. Diese Versicherung bietet eine finanzielle Unterstützung, wenn man aufgrund einer Krankheit vorübergehend nicht arbeiten kann.

In solchen Fällen ist es wichtig, dass man sich auf seine Versicherung verlassen kann und nicht zusätzlich unter finanziellen Engpässen leiden muss.

Altersrückstellungen beim Kündigen der PKV

Wenn Sie eine private Krankenversicherung haben und überlegen, diese zu kündigen, sollten Sie sich im Vorfeld gut informieren. Denn je nach Vertragsbeginn und Leistungsumfang können Sie bei einer Kündigung Ihre Altersrückstellungen verlieren oder nur teilweise mitnehmen.

Wenn Ihr Vertrag vor dem 1. Januar 2009 begonnen hat, gehen beim Kündigen sämtliche Altersrückstellungen an den Versicherer zurück und kommen Ihren Mitversicherten zugute. Bei einem Vertragsbeginn ab dem Jahr 2009 können Sie einen Teil der Rückstellungen mitnehmen, der jedoch auf die Summe beschränkt ist, die Sie im Basistarif angespart hätten.

Der Übertragungswert Ihres Vertrags gibt Auskunft darüber, wie hoch dieser Anteil ausfällt. Dabei spielen Faktoren wie der Leistungsumfang des Tarifs und die Höhe Ihrer Beiträge eine Rolle. Ein Wechsel in einen günstigeren Tarif kann sich unter Umständen lohnen, da hierbei oft weniger Altersrückstellungen verloren gehen.

Bevor Sie jedoch eine Entscheidung treffen, sollten Sie sich von Ihrem Versicherer über den aktuellen Übertragungswert und Ihre individuellen Möglichkeiten beraten lassen. So behalten Sie den Überblick über Ihre finanzielle Situation bei einer Kündigung oder einem Tarifwechsel.

Gründe die private Krankenversicherung zu kündigen

Eine private Krankenversicherung (PKV) kann unter verschiedenen Umständen gekündigt werden, und es gibt mehrere Gründe, die eine solche Kündigung motivieren könnten. Die Kündigung ist üblicherweise an Fristen und Bedingungen gebunden, die im individuellen Vertrag festgelegt sind. Hier sind einige Gründe für die Kündigung einer PKV:

- Vertragsablauf oder -verlängerung: PKV-Verträge haben oft eine Mindestlaufzeit und verlängern sich automatisch, wenn nicht fristgerecht gekündigt wird. Wenn die Mindestlaufzeit erreicht ist oder das Ende der Verlängerungsperiode naht, können Versicherte ihre Police kündigen.

- Wechsel in die gesetzliche Krankenversicherung (GKV): Unter bestimmten Bedingungen (z.B. Aufnahme einer sozialversicherungspflichtigen Beschäftigung oder Unterschreiten einer bestimmten Einkommensgrenze) können sich Selbstständige und Freiberufler wieder gesetzlich versichern lassen und ihre PKV kündigen.

- Beitragserhöhung: Bei einer Beitragserhöhung durch den Versicherer, die über die Inflationsanpassung hinausgeht, haben Versicherte ein Sonderkündigungsrecht und können die PKV kündigen.

- Beruflicher Statuswechsel: Selbstständige oder Freiberufler, die in ein Angestelltenverhältnis wechseln oder deren Einkommen unter die Jahresarbeitsentgeltgrenze fällt, könnten die Möglichkeit nutzen, in die GKV zurückzukehren und ihre PKV zu kündigen.

- Leistungsänderungen: Wenn die PKV wesentliche Vertragsänderungen vornimmt, die zulasten des Versicherten gehen, kann dieser sein Kündigungsrecht in Anspruch nehmen.

- Zusatzversicherungen: Eine private Zusatzversicherung, die zusätzliche Leistungen zur GKV abdeckt, kann ebenfalls gekündigt werden. Gründe dafür könnten sein, dass die Zusatzleistungen nicht mehr benötigt werden, die Kosten in keinem angemessenen Verhältnis mehr zum Nutzen stehen oder eine andere Versicherung günstigere Konditionen bietet.

- Altersvorsorge: Personen, die in den Ruhestand eintreten und eventuell Anspruch auf einen anderen Versicherungsschutz haben (z.B. Beihilfeberechtigung), könnten ebenfalls ihre PKV kündigen wollen.

- Auswandern: Wer aus Deutschland auswandert und seinen Lebensmittelpunkt verlegt, benötigt möglicherweise keinen deutschen Krankenversicherungsschutz mehr und kann seine PKV kündigen.

Es ist wichtig, dass Versicherte vor einer Kündigung die Bedingungen ihres Vertrages und die Konsequenzen genau prüfen. Häufig ist eine rechtzeitige schriftliche Kündigung erforderlich, und es muss darauf geachtet werden, dass keine Versicherungslücken entstehen. Im Zweifelsfall sollte professionelle Beratung in Anspruch genommen werden, um finanzielle Nachteile oder ungewollte Unversichert-Zeiten zu vermeiden.

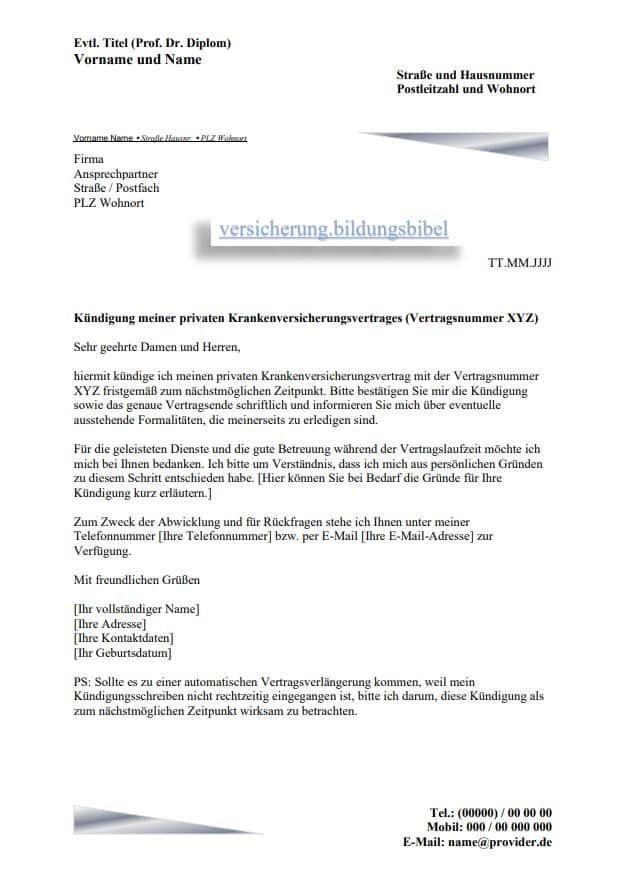

PKV Kündigungsschreiben als Word und PDF herunterladen

Wenn Sie Ihre private Krankenversicherung kündigen möchten, ist es wichtig, dass dies korrekt und fristgerecht geschieht. Um Ihnen den Prozess zu erleichtern, bieten wir eine praktische Word-Vorlage sowie ein PDF-Muster für Ihr Kündigungsschreiben zum Herunterladen an. Laden Sie einfach die Vorlage herunter, füllen Sie Ihre persönlichen Daten ein und passen Sie nach Bedarf den Text an. Sichern Sie sich den reibungslosen Ablauf Ihrer Kündigung, indem Sie unsere professionell erstellten Vorlagen nutzen und so Zeit und Mühe sparen.

Die aufgeführten Gründe und Bedingungen für die Kündigung einer privaten Krankenversicherung (PKV) basieren auf den gängigen Rahmenbedingungen und Regelungen, die in Deutschland üblich sind. Sie stellen somit allgemeine Fakten dar, allerdings kann die konkrete Anwendung und die Ausgestaltung im Detail je nach individuellem Vertrag und Versicherungsunternehmen variieren.

Es ist wichtig, dass Versicherungsnehmer die spezifischen Bedingungen ihres eigenen PKV-Vertrags prüfen und sich gegebenenfalls von einem Versicherungsberater oder einem Rechtsberater weitere Auskünfte einholen, da die Kündigungsmöglichkeiten und -folgen von den individuellen Vertragsklauseln abhängen können.

Zudem ändern sich gesetzliche Bestimmungen und Marktbedingungen über die Zeit, weshalb die hier dargestellten Informationen als allgemeine Richtlinien gelten und nicht als rechtliche Beratung missverstanden werden sollten. Immer aktuell sollte man sich daher bei Kündigungsabsichten über die gültigen gesetzlichen Regelungen und vertraglichen Bestimmungen informieren.

Mehr erfahren über die private Krankenversicherung.

Weitere Informationen

Diese Beiträge könnten Sie ebenfalls interessieren:

- Hier erhalten Sie allgemeine Informationen zur Kündigung einer Versicherung.

- Weitere sehr nützliche Informationen erhalten Sie im Gesetz: VVG §205 / §206 Kündigung des Versicherten bzw. des Versicherers.

- Der private Krankenversicherung Vergleich – Die PKV abschließen, Kriterien, Anbieter sowie Checkliste.